Die Sicherung der Liquidität und das effektive Management von Bürgschaften sind entscheidende Faktoren für den Erfolg von Unternehmen in der Fenster- und Fassadenbranche. Angesichts der zunehmenden Marktvolatilität und der komplexen finanziellen Anforderungen ist es unerlässlich, die richtigen Strategien und Instrumente zu implementieren.

Wie viel Liquidität ist nötig?

Liquidität bezieht sich auf die Fähigkeit eines Unternehmens, seine kurzfristigen Zahlungsverpflichtungen erfüllen zu können. Ein effektives Liquiditätsmanagement ist unerlässlich, um finanzielle Engpässe zu vermeiden und die finanzielle Stabilität zu gewährleisten. Die Liquiditätsgrade bieten eine quantitative Bewertung der Liquiditätssituation eines Unternehmens.

Eine solide Liquiditätsplanung umfasst kurzfristige (Tages- und Wochenplanung), mittelfristige (Monats- und Quartalsplanung) und langfristige Planungsansätze (Jahresplanung). Dies ermöglicht es, frühzeitig potenzielle Engpässe zu erkennen und entsprechende Maßnahmen zu ergreifen.

Effektives Cash-Management und Working Capital Management sind entscheidend. Cash-Konzentration, Zahlungsverkehrsoptimierung sowie das Management von Forderungen, Lagerbeständen und Verbindlichkeiten helfen, Liquidität zu steuern und zu optimieren. Regelmäßige Berichterstattung und die Überwachung von Liquiditätskennzahlen sind dabei unerlässlich. Die Prüfung von Reserven bietet zusätzliche Sicherheit und stellt wesentliche Anforderungen an die Enthaftung des Managements dar.

Wichtige Finanzierungsinstrumente

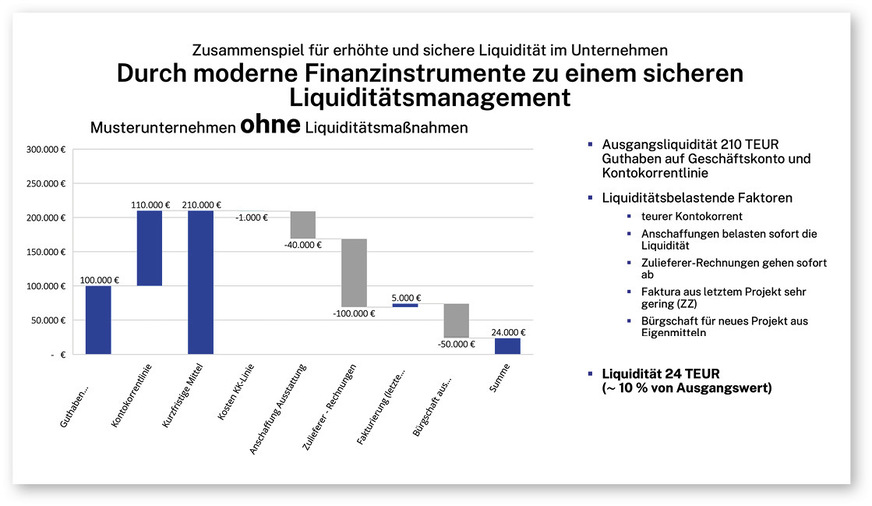

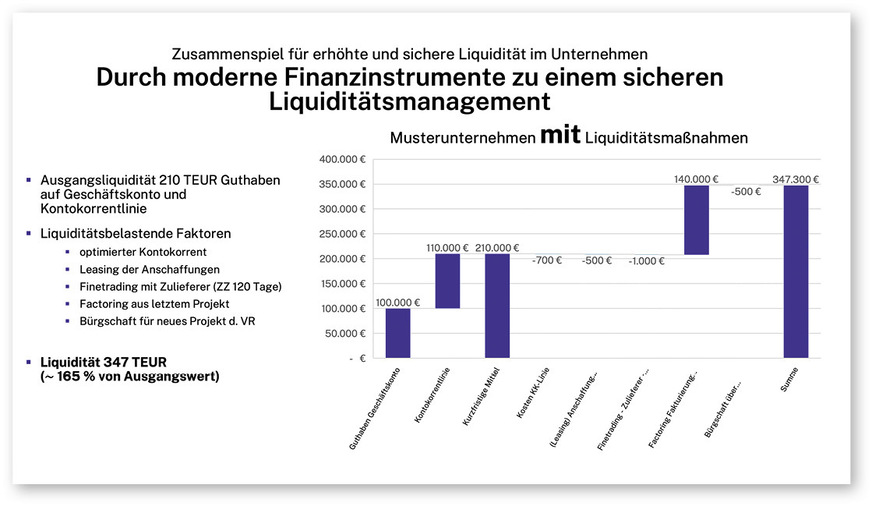

Eine Kontokorrentlinie bietet Flexibilität, kann aber höhere Zinssätze und Risiken der Verschuldung mit sich bringen. Kurzfristige Darlehen sind oft günstiger und eignen sich zur Überbrückung kurzfristiger Engpässe. Diese bekannten und verbreiteten Instrumente sollten in Abständen in puncto Balancing und Konditionszustände durch das Management überprüft werden. Nutzen Sie hierzu marktweite Vergleicher.

Leasing hilft, die Liquidität zu schonen, da das volle Kapital für den Kauf von Anlagegütern nicht aufgebracht werden muss. Factoring ermöglicht die schnelle Liquiditätsbeschaffung durch den Verkauf von Forderungen, was das Risiko von Forderungsausfällen reduziert. Insbesondere im Factoring kommt es darauf an, welche Abnehmerkreise vorhanden sind. Haben wir eine B2B- oder eine B2C-Absatzstrecke, verzweigen sich Gestaltungsoptionen und Konditionen sehr schnell.

Bürgschaften sind ein wesentliches Instrument zur Sicherstellung von Verträgen und Krediten. Sie erhöhen die Bonität und das Vertrauen bei Geschäftspartnern und Banken. Versicherungsbasierte Bürgschaften bieten oft günstigere Konditionen und belasten Kreditlinien weniger als Bankbürgschaften.

Welche Versicherung ist wichtig?

Eine Warenkreditversicherung schützt vor Zahlungsausfällen und unterstützt durch Bonitätsprüfungen und Inkassodienstleistungen. Sie bietet finanzielle Stabilität und verbessert die Kreditkonditionen bei Banken. Der Vergleich von Warenkredit- oder umgangssprachlichen Forderungsausfallversicherungen ist komplex, da die Anbieter in vielen Facetten der Vertragswerke eine Vielzahl von Differenzierungspunkten bieten.

Insbesondere die Besicherungsquoten der Abnehmer selbst aber auch des Gesamtportfolios, gepaart mit Höchsthaftungsgrenzen der Policen, sind Eckpunkte für eine passende Transferoption dieses Risikos.

Eine Betriebshaftpflichtversicherung schützt vor Ansprüchen Dritter bei Personen-, Sach- und Vermögensschäden. Zunehmende Regulatorik sowie viel höhere Ansprüche gepaart mit verschiedenen Haftungskonstellationen aus Erfüllung, Mangel, Schaden und Produkthaftung (die sich in Zukunft durch Gesetzgebung noch verschärfen wird) gehören in professionelle Hände.

Was hat dies mit Liquidität zu tun?

Es besteht immer ein Risiko, gar nicht, über- oder unterversichert zu sein. Alle drei Varianten sorgen für einen Abfluss von Liquidität. Angesichts der zunehmenden Cyberkriminalität ist eine Cyberversicherung unerlässlich, um sich gegen solche finanziellen Verluste zu schützen.

Bedenken Sie hierbei nicht nur den verbreiteten Ransomware-Angriff, der Lösegeldzahlungen für Ihre Daten und Reputation auslöst. Denken Sie auch beispielsweise an die Betriebsunterbrechung nach einem Cyberangriff.

Impulse für Unternehmenslenker

Risiken sind stark von der betrieblichen Organisation abhängig. Jedes Unternehmen benötigt individuelle Instrumente, die wie ein Orchester auf das spezifische unternehmerische Lied abgestimmt sind. Unterstützung sollte frühzeitig gesucht werden, idealerweise in finanziell gesunden Phasen. Vollständige Jahresabschlüsse sowie eine klare Finanzdokumentation sind entscheidend für schnelle Kreditbewilligungen. Die regelmäßige Anpassung der Finanzstrategien an Marktbedingungen ist essentiell.

Externe Experten können bei der Implementierung effektiver Lösungen helfen. Strategisches Liquiditätsmanagement sowie die Nutzung von Bürgschaften und Versicherungen sind für langfristige Erfolge in der Fenster- und Fassadenbranche unerlässlich. Professionelle Berater unterstützen bei der maßgeschneiderten Umsetzung von Finanzstrategien.

Foto: SMK Versicherungsmakler AG

Foto: SMK Versicherungsmakler AG

Liquiditätscheck

FInanzierungscheck

Versicherungs-Check

Foto: SMK Versicherungsmakler AG